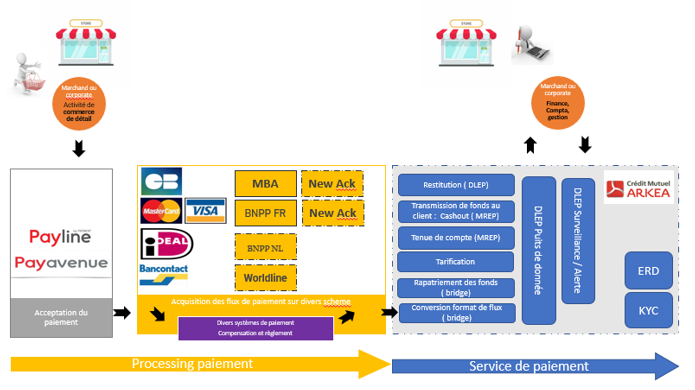

Processus global

Acceptation : Payline et Payavenue sont les deux solutions d’acceptation Monext. L’EP traite uniquement les flux en provenance de ces 2 solutions d’acceptation.

Acquisition : L’établissement de paiement traite aujourd’hui

- Le scheme CB via le système d’acquisition Monext MBA. Le système MBA à vocation à être prochainement remplacé par le système d’acquisition New Acq

- Les schemes Visa et MasterCard CB via le système d’acquisition de BNPParibas France ( K2. LeNouveau système New Acq à vocation à remplacer BNPParibas en tant qu’accepteur sur ces schemes.

Il est prochainement prévu d’intégrer de nouveaux systèmes de paiement : Ideal et Bancontact via acquéreurs externes.

Flux de paiement

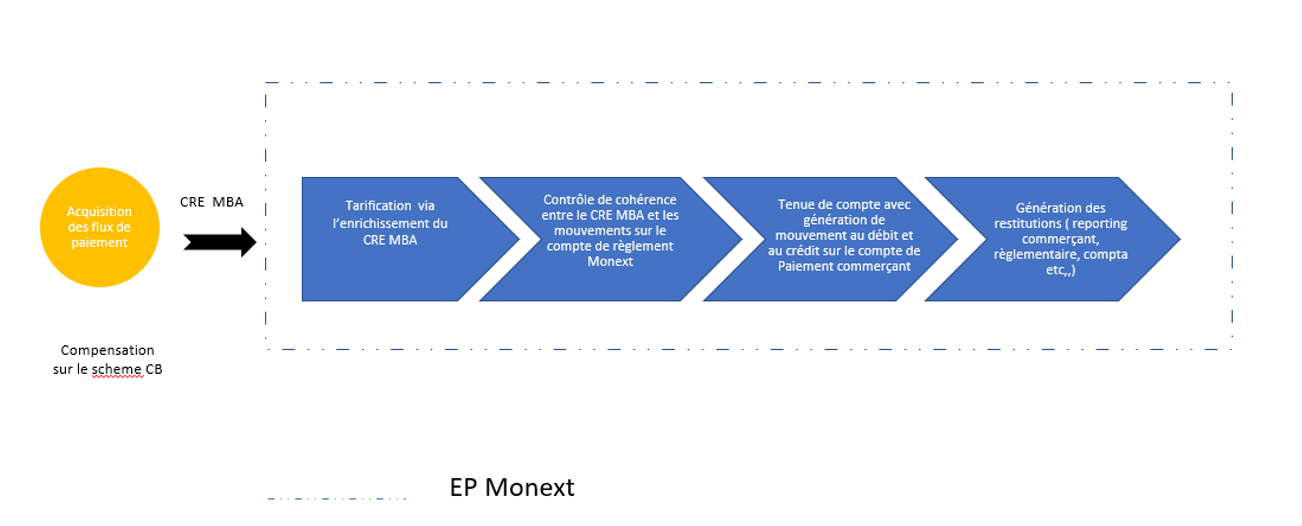

Paiement monétique sur le réseau CB

Prérequis au processus :

Traitement par la Plateforme d’acquisition Monext (solution MBA) du flux aller de compensation et production d’un CRE de remise de transactions monétiques : le Compte Rendu d’Evènement des transactions générées par le module MBA (CRE MBA), détaillant les transactions monétiques réglées.

A réception du flux CRE MBA sur le scheme CB (réseau CB) :

- Enrichissement par le module tarifaire des frais commerçants dans le CRE MBA

- Recherche par le déclencheur CB de mouvement(s) sur le Compte de Règlement Monext relatif à une remise CB et recherche du CRE MBA associé via d’id Remise.

- Dès que le mouvement relatif à la remise est détecté sur le compte de règlement Monext et que la cohérence est validée,

- Lancement des traitements de tenue de compte de la vacation Règlement du Moteur de règle EP avec notamment :

- Ventilation des fonds reçus au crédit des comptes de paiement commerçant,

- Ventilation des remboursements au débit des comptes de paiement commerçant,

- Imputation des commissions au débit sur les comptes de paiement commerçant des commissions perçues par Monext, et

- Imputation au débit du compte de fonctionnement Monext des frais d’interchange perçus par Arkea.

A savoir : La vacation Règlement du Moteur de règle EP doit traiter d’abord les opérations de paiement, puis les opérations de remboursement. Les montants au débit et au crédit ne sont pas compensés.

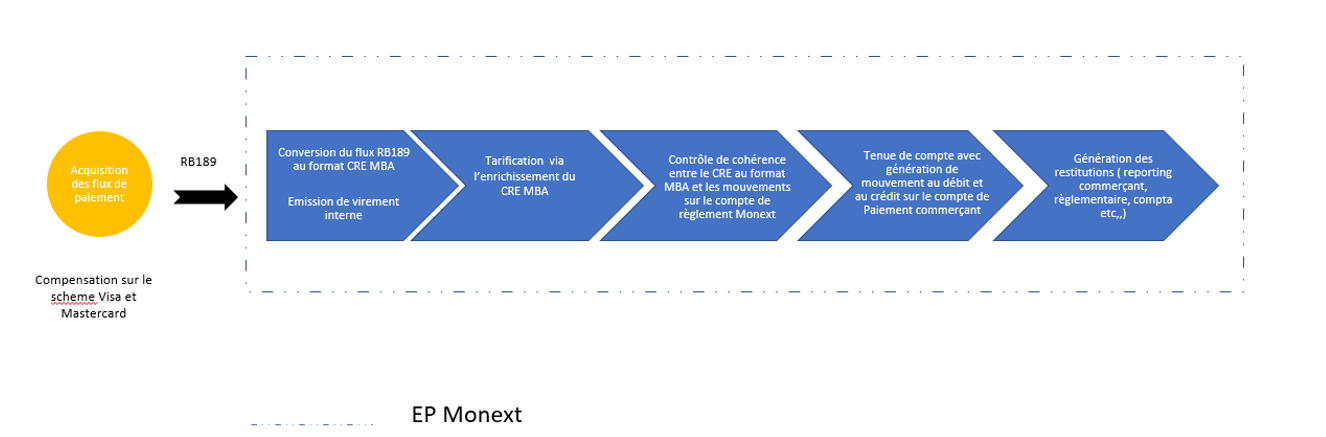

Paiement monétique sur le réseau VISA et MASTERCARD

Prérequis au processus :

Traitement par l’acquéreur BNP Paribas du flux aller de compensation et production d’un flux de remise de transactions monétiques. Les transactions VISA et MASTERCARD sont connues par MONEXT via la réception d’un fichier RB 189 envoyé par la BNP Paribas.

A réception du flux RB189 sur les schemes Visa et Mastercard :

- Transformation du fichier RB 189 (flux FTPA0LO*) au format CRE MBA via les traitements de la brique de conversion (bridge) afin de générer un CRE_MBA_MC et un CRE_MBA_Visa.

- Enrichissement par le module tarifaire du Bridge des frais commerçants dans le CRE VI ou MC au format MBA

- Création par les traitements de la brique de conversion (bridge) de deux flux de virement interne ( L’un pour les transactions VISA, l’autre pour les transactions Mastercard) permettant le transfert de fond du Compte de Règlement BNP Paribas vers le Compte de Règlement Arkea seulement et seulement si le solde des transactions est POSITIF. (Si le montant des transactions de paiements au crédit ( cad des remboursements) est supérieur au montant des transactions de paiement au débit, alors il n’y aura pas de virement pour le scheme concerné).

- A réception du CRE, MREP recherche le mouvement (REM E 100 VI ou REM E100 MC) sur le Compte de Règlement Arkea relatif à la remise, et dès que le mouvement relatif à la remise est détecté sur le compte de règlement Monext et que la cohérence est validéLancement des traitements de tenue de compte de la vacation Règlement du Moteur de règle EP avec notamment :

- Ventilation des fonds reçus au crédit des comptes de paiement commerçant (paiement),

- Ventilation des fonds reçus au débit des comptes de paiement commerçant (remboursement),

- Imputation des commissions au débit sur les comptes de paiement commerçant des commissions perçues par Monext.

Virements entrants

Réception d’un virement initié par un commerçant en vue d’initialiser par exemple la Rolling Reserve sur le compte de paiement du commerçant.

Prérequis au processus :

Monext reçoit un fichier de virements entrants SEPA traité par le chef de file Arkea. Le Compte de Règlement Monext détenu chez Arkea est mouvementé en conséquence. La tenue de compte Arkéa génère sur le Compte de Règlement, une écriture au crédit pour la somme des transactions SEPA.

A réception du fichier ARKEA des virements entrants SCT :

- Recherche du ou des mouvement(s) créditeur(s) sur le Compte de Règlement (via interrogation des API ARKEA) relatif au fichier SCT,

- Contrôle d’égalité entre le financement d’ARKEA et le fichier des virements entrants,

- Dès que le mouvement relatif au fichier SCT de virement entrant est détecté sur le compte de règlement Monext

- Lancement des traitements de tenue de compte de la vacation Règlement du Moteur de règle EP avec ventilation des fonds reçus au crédit des comptes de paiement commerçant.

Virement sortant (cashout)

Dans le cadre de la restitution aux commerçants des fonds encaissés par l’EP pour le compte de ses clients, Monext effectue un virement SCT sortant à destination du compte externe du commerçant.

A chaque lancement de la vacation financière MREP (A date, la vacation financière est lancée quotidiennement) :

- Détermination du montant à régler au commerçant :

- soit à partir d’un calcul selon le solde du Compte de Paiement et de la Rolling Réserve

- soit à partir d’un ordre de virement client préalablement validé par la vacation MREP « Validation ordre client »

- Génération de l’ordre de virement sortant sur la base du montant à régler au commerçant

- Génération des ordres mouvement sur les CP correspondant à la sortie de cash

- Génération du fichier SCT comportant l’ensemble des virements sortants et envoi des fichiers de virements à ARKEA pour exécution

Alerte sur transaction suspendue avant « Processing Paiement »

Ces alertes sont regroupées aujourd’hui sous le terme Alertes LCBFT MBA. Ces alertes sont générées sur la base d’un flux fourni par la plateforme d’acquisition Monext MBA.

Dans le cadre de la connexion de l’EP avec de nouveau système de « Processing de paiement », de nouveau flux de même nature devront être traités par l’EP et devront générer des alertes similaires.

Alerte sur activité

Un premier type d’alertes est basé sur les référentiels EP ou Arkea.

Exemple :

- La mise à jour de la valeur de risque d’un commerçant dans le référentiel Monext doit déclencher une alerte.

- L’Alerte sur le pays de l’IBAN externe d’un commerçant est déclenchée si ce pays appartient à 1 liste indésirable.

Un second type d’alerte s’appuie sur les opérations de paiement traitées. Par exemple, une alerte est générée à chaque opération monétique crédit sans débit.

Entrée en relation

L’objectif de ce processus est d’assurer le processus d’entrée en relation des commerçants en conformité avec la règlementation.

Enchainement des étapes du processus :

- Demander une proposition commerciale via un portail de souscription

- Calculer la valeur du risque, calculer la Rolling Reserve, calculer l'offre tarifaire adaptée et afficher l'offre ou le refus de la demande

- Constituer un dossier de souscription au service via un portail

- Effectuer le contrôle du vivant

- Collecter les documents du souscripteur

- Alimenter un référentiel documentaire KYC avec workflow de validation interne Monext

- Proposer et signer le contrat en ligne

Traitement des impayés et contestations d’impayé

A compléter

Ajouter un commentaire